Nach einer außergewöhnlich starken Entwicklung hat der Goldpreis zuletzt deutlich nachgegeben. Anfang Juni notierte das Edelmetall noch in der Nähe von 4.700 US-Dollar je Feinunze, Anfang Mai in der Nähe von 4.500 US-Dollar. Zwischenzeitlich fiel der Preis bis auf rund 4.100 US-Dollar zurück. Auch Silber und die Aktien vieler Minengesellschaften gerieten kräftig unter Druck.

Solche Bewegungen können verunsichern. Vor allem dann, wenn Gold im Depot nicht als kurzfristige Spekulation, sondern als langfristiger Sachwert gehalten wird. Doch gerade in solchen Marktphasen lohnt es sich, einen Schritt zurückzutreten und zwischen kurzfristigen Auslösern und langfristigen Entwicklungen zu unterscheiden.

Starke US-Arbeitsmarktdaten belasten Gold

Ein wesentlicher Auslöser für den jüngsten Rückgang war der überraschend robuste US-Arbeitsmarktbericht. Im Mai entstanden außerhalb der Landwirtschaft 172.000 neue Stellen. Die ursprünglich für April gemeldete Zahl wurde zudem von 115.000 auf 179.000 nach oben korrigiert.

Für die Finanzmärkte war das ein klares Signal: Die amerikanische Wirtschaft zeigt sich weiterhin widerstandsfähig. Damit sank die Erwartung, dass die US-Notenbank ihre Leitzinsen kurzfristig senken könnte.

Die Rendite zehnjähriger US-Staatsanleihen stieg zeitweise über 4,5 Prozent. Gleichzeitig gewann der US-Dollar an Stärke. Beides belastet Gold üblicherweise zunächst. Denn Gold wirft selbst keine laufenden Zinsen ab und wird international überwiegend in US-Dollar gehandelt. Steigende Anleiherenditen und ein fester Dollar machen das Edelmetall für manche Investoren kurzfristig weniger attraktiv.

Diese Reaktion ist daher grundsätzlich nachvollziehbar. Sie verändert jedoch nicht automatisch die langfristige Bedeutung von Gold.

Höhere Zinsen lösen das Schuldenproblem nicht

Kurzfristig können steigende Zinsen den Goldpreis unter Druck setzen. Mittel- und langfristig entsteht daraus jedoch ein Spannungsfeld.

Die Verschuldung der USA bewegt sich inzwischen in Richtung 39 Billionen US-Dollar. Je höher das Zinsniveau ausfällt, desto teurer wird es für den Staat, auslaufende Schulden zu refinanzieren und neue Kredite aufzunehmen. Ein immer größerer Teil des Staatshaushalts muss dann für Zinszahlungen verwendet werden.

Die US-Notenbank steht deshalb vor einer schwierigen Aufgabe. Sie muss einerseits die Inflation kontrollieren und das Vertrauen des Anleihemarktes erhalten. Andererseits erhöhen dauerhaft hohe Zinsen die Belastung für Staat, Unternehmen und private Haushalte.

Der neue Vorsitzende der US-Notenbank, Kevin Warsh, muss dabei auch mit dem politischen Druck von US-Präsident Donald Trump umgehen, der niedrigere Zinsen fordert. Ob und wie dieser Spagat gelingt, dürfte die Märkte in den kommenden Monaten intensiv beschäftigen.

Für Gold ist diese Situation langfristig durchaus relevant. Denn das Edelmetall ist keine Forderung gegenüber einem Staat, einer Bank oder einem Unternehmen. Es unterliegt keinem klassischen Ausfallrisiko und kann nicht beliebig neu geschaffen werden.

Gold bleibt ein besonderer Sachwert

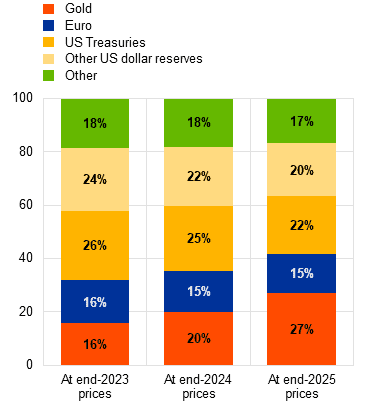

Der US-Dollar bleibt die wichtigste Handels-, Reserve- und Abrechnungswährung der Welt. Dennoch stellen immer mehr Notenbanken ihre Reservestruktur breiter auf.

Nach Angaben der Europäischen Zentralbank entfielen Ende 2025 rund 27 Prozent der weltweiten offiziellen Reserven auf Gold. US-Staatsanleihen kamen auf etwa 22 Prozent, der Euro auf rund 15 Prozent. Damit überstieg der Goldanteil erstmals seit dem Ende des Bretton-Woods-Systems wieder den Anteil von US-Treasuries.

Ein Teil dieser Verschiebung ist auf den starken Anstieg des Goldpreises zurückzuführen. Dennoch zeigt die Entwicklung, welche Bedeutung Gold für Notenbanken weiterhin besitzt.

Gold erfüllt dabei eine andere Funktion als Aktien, Anleihen oder Tagesgeld. Es erwirtschaftet keine Zinsen und keine Unternehmensgewinne. Dafür ist es ein realer, begrenzter Vermögenswert ohne unmittelbares Gegenparteirisiko.

Genau darin liegt seine Rolle innerhalb eines breit aufgestellten Vermögenskonzepts.

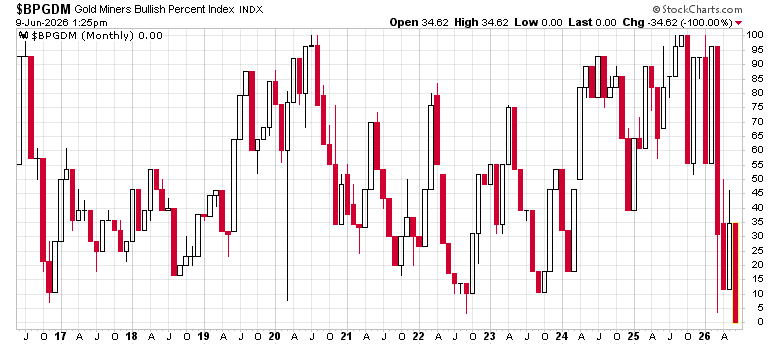

Extreme Stimmung im Minensektor

Besonders stark traf die Korrektur zuletzt die Aktien von Gold- und Silberminen. Der sogenannte Gold Miners Bullish Percent Index fiel zeitweise auf null. Das bedeutet, dass kein einziger der darin betrachteten Minenwerte nach den Kriterien des Indikators noch ein technisches Kaufsignal aufwies.

Ein solcher Wert ist außergewöhnlich und zeigt, wie negativ die Stimmung im gesamten Sektor geworden ist.

Das ist jedoch kein verlässliches Signal dafür, dass die Kurse unmittelbar wieder steigen müssen. Technische Übertreibungen können länger anhalten, als Anleger erwarten. Gleichzeitig können derart einseitige Stimmungsbilder darauf hindeuten, dass bereits sehr viele negative Erwartungen in den Kursen enthalten sind.

Gerade Minenaktien bleiben allerdings deutlich schwankungsanfälliger als physisches Gold. Neben dem Goldpreis wirken sich unter anderem Förderkosten, Energiepreise, politische Risiken, Managemententscheidungen und die Qualität einzelner Lagerstätten auf die Unternehmen aus.

Schwankungen gehören zu Sachwertanlagen

Gold ist kein Vermögenswert, dessen Preis sich gleichmäßig nach oben entwickelt. Auch innerhalb langfristiger Aufwärtsbewegungen kann es zu erheblichen Rückgängen kommen. Bei Silber und Minenaktien fallen diese Ausschläge häufig noch stärker aus.

Entscheidend ist deshalb nicht nur die Frage, wie sich ein Sachwert in den kommenden Tagen oder Wochen entwickelt. Wichtiger ist, welche Funktion er im gesamten Vermögen erfüllen soll.

Wer Gold ausschließlich gekauft hat, weil der Preis zuvor stark gestiegen ist, dürfte bei einer Korrektur schnell nervös werden. Wer das Edelmetall dagegen bewusst als langfristige Beimischung, Inflationsschutz oder Absicherung gegen Währungs- und Systemrisiken einsetzt, kann kurzfristige Bewegungen besser einordnen.

An den grundlegenden Argumenten für eine angemessene Sachwertquote hat sich aus unserer Sicht nichts geändert:

- Die Staatsverschuldung vieler Industrieländer bleibt hoch.

- Die Finanzierung dieser Schulden wird durch höhere Zinsen teurer.

- Die Inflation liegt in zahlreichen Ländern weiterhin über den Zielen der Notenbanken.

- Zentralbanken halten große Goldbestände und haben ihre Reserven in den vergangenen Jahren weiter diversifiziert.

- Gold besitzt kein klassisches Gegenparteirisiko und kann nicht beliebig vermehrt werden.

Keine Panik, sondern die Strategie überprüfen

Der aktuelle Rückgang ist kein Beweis dafür, dass Gold künftig nur noch steigen wird. Ebenso wenig bedeutet er, dass die langfristige Sachwertstrategie gescheitert ist.

Starke Kursbewegungen sollten vielmehr zum Anlass genommen werden, die eigene Aufstellung zu überprüfen:

Passt die Gewichtung der Edelmetalle noch zur persönlichen Risikobereitschaft? Ist das Vermögen ausreichend auf unterschiedliche Anlageklassen verteilt? Wurde bei der Investition ein langfristiger Zeithorizont berücksichtigt? Und können die teilweise hohen Schwankungen finanziell und emotional ausgehalten werden?

Ronald-Peter Stöferle, Herausgeber des jährlich erscheinenden Reports „In Gold We Trust“, war im Herbst 2025 bereits Gast unserer BSC-Kundenveranstaltung in der Alten Kirche in Schonungen. Auch die aktuelle Ausgabe des Reports beschäftigt sich ausführlich mit der langfristigen Rolle von Gold in einem veränderten Geld- und Währungssystem.

Unsere Einschätzung bleibt: Sachwerte gehören weiterhin in ein ausgewogenes Vermögenskonzept. Wie hoch ihr Anteil sein sollte und welche Form der Anlage sinnvoll ist, hängt jedoch immer von der individuellen Situation ab.

Wer durch die aktuellen Entwicklungen verunsichert ist oder die eigene Anlagestrategie überprüfen möchte, kann sich gerne an uns wenden. Gemeinsam ordnen wir die Situation sachlich ein und prüfen, ob weiterhin alles zu den persönlichen Zielen und zur eigenen Risikobereitschaft passt.

Hinweis: Dieser Beitrag dient ausschließlich der allgemeinen Information und stellt weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf bestimmter Finanzinstrumente dar. Kapitalanlagen unterliegen Wertschwankungen. Verluste sind möglich.

")

")

")

")

")

")

(1)")

Wir nutzen Newsletter2Go als Software für die Versendung unserer Newsletter. Im Rahmen dieser Anmeldung erklärst du dich einverstanden, dass deine eingegebenen Daten an die Sendinblue GmbH übermittelt werden. Bitte beachte die

Wir nutzen Newsletter2Go als Software für die Versendung unserer Newsletter. Im Rahmen dieser Anmeldung erklärst du dich einverstanden, dass deine eingegebenen Daten an die Sendinblue GmbH übermittelt werden. Bitte beachte die