In Deutschland haben wir alle das Privileg, in einem Sozialstaat leben zu dürfen – wir können uns glücklich schätzen, in einem Land zu Hause zu sein, das eines der besten Gesundheitssysteme der Welt vorzuweisen hat, in dem nachweislich niemand hungern muss und in dem wir dann Hilfe bekommen, wenn unsere Existenz bedroht zu sein scheint.

Doch wo Licht ist, ist bekanntlich auch Schatten. Denn unser soziales System ist teuer. Und es stammt in seiner grundlegenden Idee aus einer Zeit, in der wir nicht mit den heutigen Herausforderungen konfrontiert gewesen sind: Demografischer Wandel, Hyperinflation und steigende Lebenserwartung.

Warum kann ich mich nicht auf die gesetzliche Rente verlassen?

Die gesetzliche Rente basiert auf dem ungeschriebenen Gesetz des Generationenvertrages. Dabei zahlen die heutigen Arbeitnehmer via Umlage ihrer Einzahlungen die monatliche Rentenzahlung der heutigen Rentner. Ein System, das in einer Gesellschaft mit vielen jungen Leuten wunderbar funktioniert, doch der demografische Wandel macht uns einen Strich durch die Rechnung. So kommen laut Demografie Portal Bund-Länder schon heute nur noch 2,1 Arbeitnehmer auf einen Rentner. Die Zahl der Arbeitnehmer ist weiter sinkend und bereits heute werden knapp 30% der Steuerzahlungen als Zuschuss fürs Rentensystem genutzt

Der bekannte Rentenexperte Professor Bernd Raffelhüschen warnt alarmierend, dass wir auf ein Bruttorentenniveau von 38-40% sinken werden. Laut ihm müssen die meisten jungen Menschen mit einer gesetzlichen Rente von weniger als 600 Euro realer Kaufkraft auskommen.

„Kein noch so gutes Rentenversicherungssystem kann es verkraften, dass immer weniger Beitragszahler für immer mehr Rentner einen immer längeren Rentenbezug finanzieren.“

-Walter Riester

Es bleibt also festzuhalten, dass wir unseren Vermögensaufbau und unsere Altersvorsorge nicht allein dem Staat überlassen dürfen. Wir müssen uns von der staatlichen Rente unabhängig machen, diese maximal als einen Zuschuss sehen. Denn ohne das konsequente Wegsparen von eigenem Geld, wird ein menschenwürdiges Leben im Alter nur schwer möglich sein.

Was passt zu mir?

Doch die Entscheidung, selbst fürs Alter vorzusorgen, wirft viele Fragen auf: ETFs oder gemanagte Fonds, Depot oder Rentenversicherung? Und wenn es eine Rentenversicherung sein soll, dann Riester, Rürup, eine betriebliche Vorsorge oder eine private Rentenversicherung?

Das Thema ist unglaublich vielschichtig und komplex und für einen Laien nahezu nicht durchschaubar. Wenden Sie sich deshalb vertrauensvoll an einen Experten ihrer Wahl.

ETFs vs. gemanagte Fonds

ETFs bilden dabei die Aktien gemäß einem Index ab. Ein solcher Index wäre beispielsweise der DAX – der deutsche Aktienindex, der die 40 größten deutschen Unternehmen auflistet, die an der Börse dotiert sind. Ein ETF auf den DAX enthält also die Positionen vieler großer deutscher Firmen. Der Vorteil von ETFs liegt vor allem durch ihre günstigen Kosten auf der Hand, weil lediglich ein Algorithmus den Index nachbilden muss. Vergleichsweise komplexer funktionieren aktive Fonds. Hier greift ein Fondsmanager aktiv ein und wählt anhand einer klaren Strategie die passenden Aktien aus. So sind vielfältigere Strategien möglich, die laufenden Kosten sind jedoch auch teurer. Es gibt Argumente für beide Durchführungswege.

Ihr persönlicher BSC-Berater hilft Ihnen gerne zu klären, ob ETFs oder aktiv gemanagte Fonds besser zu Ihnen, ihrer Risikotoleranz und ihren Anlagezielen passen.

ETF-Depot vs. ETF-Rentenversicherung

Sobald die Wahl für eine Anlagestrategie getroffen ist, stellt sich die Frage, in welchem Durchführungsweg diese nun umgesetzt werden soll. Für den rein rationalen, fehlerfreien und stets perfekt disziplinierten Anleger, der das Thema umfassend wie ein Experte versteht, eignet sich das Depot vermeintlich besser. Es ist bei eigener Durchführung kostengünstiger und flexibler, wenngleich es minimale Steuernachteile aufweist, die wir später noch ausführlich besprechen. Doch diese Aussage hakt, denn dieser rein rationale „Homo oeconomicus“ ist auch in der Wirtschaftswissenschaft ein längst überholtes Konstrukt und so ist es auch wenig verwunderlich, dass mir in den letzten zwei Jahren in knapp 100 Kundenberatungen nur eine Person begegnet ist, die ihre Altersvorsorge so gut strukturiert hatte, dass ich ihr dazu geraten habe, keine Beratung in Anspruch zu nehmen.

Komplexität spricht für professionelle Beratung

Halten wir also fest: das Thema ist für Laien zu komplex und sollte nahezu immer mit einem Berater angegangen werden. Und für viele Anleger ergibt eben eine ETF-Rentenversicherung dann doch sehr viel Sinn und ist die oftmals bessere Alternative zum Depot. Warum das so ist, werden wir nun gemeinsam erörtern. Der Vereinfachung wegen konzentrieren wir uns nun auf die private Rentenversicherung. Ihr Berater klärt sie gerne auf, ob für sie auch andere Durchführungswege wie eine Rürup-Rente oder eine betriebliche Altersvorsorge sinnvoll sein können.

Dabei schauen wir uns die Aspekte Kosten, Rebalancing, Steuern, Auszahlungsoptionen sowie Fondsauswahl näher an:

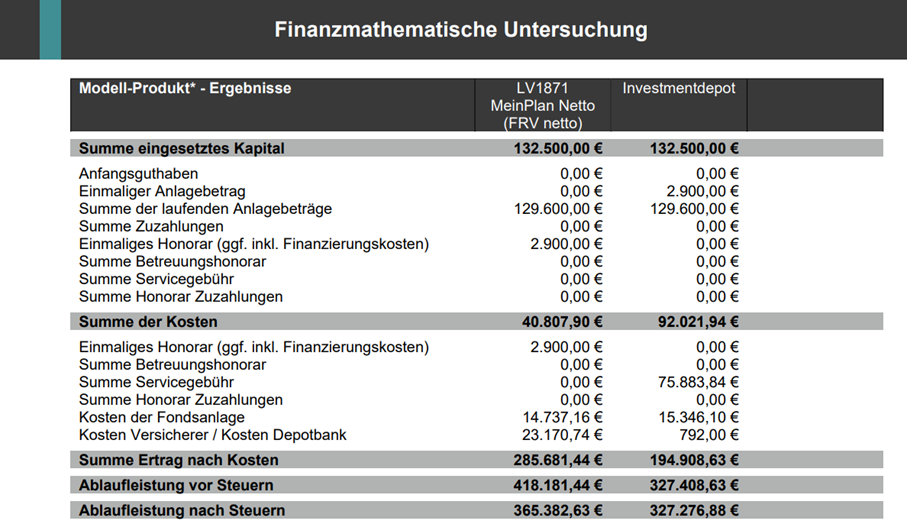

Angenommene Parameter: Jeweils 7% Rendite des ETF-Portfolios zu je 0,3% Kosten pro Jahr für die Fonds; Referenzbeispiel Netto-Rentenversicherung LV1871: 0% Alpha-Kosten, 4% Beta-Kosten, 0,22 Gamma, Stückkosten von 30 Euro p.a. berechnet bis 10.000 Euro Kapital, einmaliges Honorar von 2900 Euro; Investmentdepot: 22 Euro Depotführungsgebühr p.a., 1% laufende Beratungs-Fee, Umschichtungsquote p.a 6%; Depot wurde mit Kapitalertragssteuer + Soli versteuer, Rentenversicherung mit Halbertragsverfahren bei 42% Grenzsteuersatz

Im Beispiel wurde ein bekannter Rentenversicherungs-Tarif als Beispiel genommen und mit einem üblichen Investment-Depot, welches professionell von einem Berater betreut wird, verglichen. Der Musterkunde ist dabei 31 Jahre alt und spart 300 Euro pro Monat bis zum 67. Lebensjahr weg. Dabei wurden für das Depot eine marktübliche laufende Gebühr von einem Prozent für die Beratung angenommen. Und bereits bei dieser marktüblichen Gebühr zeigt sich, dass das Depot kostentechnisch bei langen Laufzeiten schlechter abschneidet. Bei kürzeren Laufzeiten oder beim Thema Vermögensverwaltung kann das aber durchaus anders sein. Ihr BSC-Berater klärt sie gerne auf, in welchen Situationen das Depot der Durchführungsweg der Wahl ist.

Features in der ETF-Rentenversicherung

Ein weiterer Vorteil, der für eine ETF-Rentenversicherung anzuführen ist, wäre das automatisierte Rebalancing. Dies ist mittlerweile in den meisten guten Rentenversicherungen automatisch inkludiert.

Portfolio-Rebalancing hilft, die Risikoneigung eines Portfolios zu steuern und bietet die Chance auf eine Überrendite durch antizyklisches Handeln. Der bekannte Finanzblogger und ETF-Pionier Dr. Gerd Kommer schreibt dazu folgendes:

„Daneben bringt RB aber auch – je nach Betrachtungsweise wie wir gleich sehen werden – einen Renditevorteil. Innerhalb von Asset-Klassen mit etwa derselben erwarteten Rendite, also Asset-Klassen ähnlichen Risikos, erhöht RB langfristig die jährliche Rendite auf Portfolioebene zwischen 0,1 bis 0,4 Prozentpunkte, während das Risiko sich kaum verändert oder sogar minimal sinkt. Dieser Effekt wird in der Literatur „Rebalancing-Bonus“ oder „Diversifikationsrendite“ genannt. Über eine „Anlegergeneration“ von rund 35 Jahren bedeuten 0,4 Prozentpunkte mehr Rendite einen Zugewinn von rund 15% beim Vermögensendwert.“

Näheres zum Thema Rebalancing erklärt Ihnen ihr BSC-Berater gerne in einem persönlichen Gespräch.

Steuern steuern durch eine ETF-Rentenversicherung

Kommen wir nun zum Thema Besteuerung. Ein Depot wird mit 25% Kapitalertragssteuer besteuert plus Kirchensteuer und 5,5% Solidaritätszuschlag (ja, richtig gelesen, auf Kapitalgewinne fällt weiterhin Kapitalertragssteuer an). Für ein Depot mit 100% Aktien-ETFs gibt es jedoch zusätzlich bei Auszahlung seit dem Investmentsteuerreformgesetz 2018 eine Teilfreistellung von 30%, bei Mischfonds (Mindestaktienanteil von 25%) sind es 15%.

Eine ETF-Rentenversicherung wird bei einer Einmal- oder Teilauszahlung mit dem sogenannten Halbertragsverfahren versteuert: dabei werden zunächst 15% der Gewinne steuerlich nicht betrachtet. Auf die verbleibenden 85% entfällt nun die Halbertragsbesteuerung. Das bedeutet, dass davon die Hälfte, also 42,5%, betrachtet werden. Auf diese 42,5% meiner Gewinne zahle ich nun meinem persönlichen Steuersatz. Hätte ich beispielsweise einen Durchschnittssteuersatz von 32,5%, so würde ich effektiv nur 13,81% Steuern zahlen (42,5 x 32,5 = 13,8125). Auch wenn pauschale Aussagen schwierig sind, lässt sich hier festhalten, dass eine ETF-Rentenversicherung meist einen Steuervorteil aufweist im Vergleich zum Depot. Als Voraussetzung für diesen Steuervorteil gilt jedoch eine Haltedauer der Fonds von 12 Jahren in Kombination mit einer Auszahlung nach Vollendung des 62. Lebensjahres.

Die ETF-Rentenversicherung schafft mir mehr Handlungsoptionen

Doch neben einer kompletten oder teilweisen Auszahlung bietet die ETF-Rentenversicherung eine weitere sinnvolle Option an: die lebenslange Rente. Viele Kunden wünschen bei ihrer Altersvorsorge keine einmalige Auszahlung des Kapitals, sondern eine lebenslange Verrentung. Und die kann durchaus sinnvoll sein. Denn während das Kapital eines Depots irgendwann aufgebraucht sein kann, zahlt die Rentenversicherung lebenslang und sichert somit das sogenannte Langlebigkeitsrisiko ab. Besteuert wird die Rente dann mit dem sog. Ertragsanteil. Bei einer Verrentung mit 67 Jahre hätte man dann sogar eine Teilfreistellung von satten 83%, es müsste dann lediglich auf 17% der Rente der persönliche Steuersatz gezahlt werden.

Fondsauwahl

In puncto ETF-Fondauswahl nehmen sich die ETF-Rentenversicherung und das ETF-Depot nicht viel. Bei den meisten etablierten Versicherern ist die ETF-Auswahl mittlerweile ähnlich gut als in einem Depot.

Fazit

Ganz gleich ob ETF-Depot oder ETF-Rentenversicherung. Ob aktiv gemanagte Fonds oder ETFs. Am Ende des Tages ist es in Deutschland unerlässlich, selbst einen großen Beitrag für die eigenen Altersvorsorge zu leisten. Für die meisten Anleger, die das Thema gemäß meiner Empfehlung mit einem Profi an ihrer Seite angehen wollen, ist die ETF-Rentenversicherung mit Sicherheit eine gute Wahl, sofern faire Kosten, eine gute Fondsauswahl und ausreichend Flexibilität gegeben ist.

")

")

")

")

")

")

")

")

")

")

Wir nutzen Newsletter2Go als Software für die Versendung unserer Newsletter. Im Rahmen dieser Anmeldung erklärst du dich einverstanden, dass deine eingegebenen Daten an die Sendinblue GmbH übermittelt werden. Bitte beachte die

Wir nutzen Newsletter2Go als Software für die Versendung unserer Newsletter. Im Rahmen dieser Anmeldung erklärst du dich einverstanden, dass deine eingegebenen Daten an die Sendinblue GmbH übermittelt werden. Bitte beachte die