Häufig werde ich in meinen Beratungen gefragt, ob auch schon Schüler eine Berufsunfähigkeitsversicherung abschließen können. Schließlich üben diese ja an sich noch keinen Beruf aus, den sie absichern könnten. Tatsächlich ist das durchaus möglich: viele Versicherer bieten diese Absicherungsform schon ab dem zehnten Lebensjahr an, ein Versicherer sogar ab sechs Jahren. Ebenso gibt es zahlreiche alternative Möglichkeiten, bei denen sogar schon Kleinkinder abgesichert werden können – diese Verträge können dann oft später in eine Berufsunfähigkeitsversicherung umgewandelt werden. Doch macht es Sinn, eine Berufsunfähigkeitsversicherung bereits als Schüler abzuschließen?

Früher Abschluss ist zu empfehlen

Jeden Menschen kann es treffen – ein Unfall, der Schicksalsschlag einer schweren Diagnose wie Krebs oder eine Lebensphase, die von einer chronischen Krankheit geprägt ist. Kurz gesagt: Auch Kinder können schwer krank werden. Glücklicherweise passiert das statistisch seltener als bei Erwachsenen. Und dennoch gibt es zahlreiche Gründe, die für einen frühzeitigen Abschluss einer Berufsunfähigkeitsversicherung sprechen:

- Sicherung des Gesundheitszustandes:

Kinder sind meist noch fit und haben weniger Vorerkrankungen als Erwachsene. Sie können meistens ohne Beitragszuschläge oder Ausschlüsse von Krankheiten versichert werden. Das funktioniert bei jungen Erwachsenen oft schon nicht mehr so einfach, denn die Kriterien für eine Annahme in der Berufsunfähigkeitsversicherung sind streng.

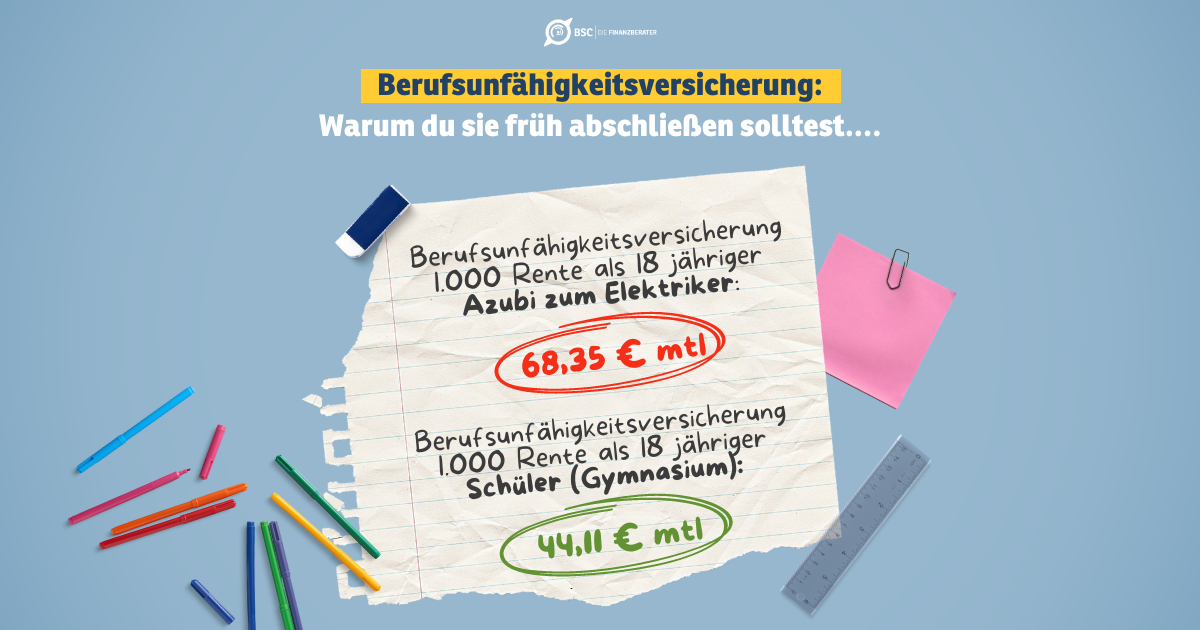

- Die Sicherung von günstigen Beiträgen:

Pauschal ist es zwar nicht richtig, dass Schüler die günstigsten Beiträge haben, aber insbesondere Kinder, die später in handwerklichen oder sozialen Berufen tätig sind, dürfen die günstigere Prämie als Schüler bei guten Tarifen behalten. Gute Anbieter bieten die Möglichkeit einer sogenannten Besserstellung: Ist der später ausgeübte Beruf also preislich günstiger als der bisherige Beitrag, kann umgestuft werden.

- Frühzeitige Absicherung:

Wie bereits erwähnt, können auch Kinder krank werden. Tritt der Worst-Case ein und Dein Kind wird chronisch krank, so hat es einen finanziellen Schutz. Denn wenn es körperlich und mental herausfordernd wird, ist finanzielle Sicherheit umso entscheidender.

Darauf musst Du achten, wenn du die optimale Absicherung für Dein Kind möchtest:

Tatsächlich ist das Thema Berufsunfähigkeitsversicherung für Schüler nicht trivial. Es gibt zahlreiche Punkte, auf die du hier achten solltest. Deshalb empfehlen wir dir, auf Berater wie uns zuzugehen, die sich auf die Absicherung von Schülern spezialisiert haben.

Zunächst solltest du darauf achten, dass die Gesundheitsdaten des Kindes sauber aufgearbeitet werden. Nur so kann eine gute Annahme bei einem Versicherer erzielt werden. Der Versicherer mit den besten Bedingungen nützt nichts, wenn Dein Kind Ausschlüsse für Krankheiten bekommt, die mitversichert sein sollten. Hierzu zählen beispielsweise Herz-Kreislauf-Erkrankungen oder psychische Beschwerdebilder.

Wenn eine gute Annahme erzielt werden konnte, sollte des Weiteren darauf geachtet werden, dass sich die Berufsunfähigkeitsversicherung an die Erwerbsbiographie deines Kindes anpassen kann. Was meine ich damit? Als Schüler sind die Absicherungshöhen begrenzt, oftmals auf 1500 Euro monatliche Rente. Was anfangs ein sehr guter Grundschutz ist, wird vielen Kindern später im Berufsleben nicht mehr ausreichen. Deshalb sollten umfassende und flexible Nachversicherungsoptionen gegeben sein. Ebenso wichtig ist die Möglichkeit, eine Dynamisierung der Beiträge als Inflationsausgleich einzuschließen zu können.

Körperlich und sozial tätige Berufe profitieren von der Mischkalkulation der Berufsunfähigkeitsversicherung für Schüler und dürfen die günstigeren Prämien bei Anbietern mit guten Bedingungen behalten. Für Kinder, die künftig eine kaufmännische oder akademische Laufbahn anstreben, sind die Beiträge in der Berufsunfähigkeitsversicherung für Schüler meist etwas teurer als in ihrem künftigen Beruf. Allerdings sollte die Berufsunfähigkeitsversicherung trotzdem frühzeitig abgeschlossen werden, da es später Vorerkrankungen geben kann, die ausgeschlossen werden oder zu einem Zuschlag führen. Deshalb solltest du einen Anbieter wählen, bei dem eine Besserstellung in den neuen Beruf ohne erneute Risikoprüfung möglich ist.

Wenn dein Kind bereits kurz vor einem Schulabschluss steht, hat es sich vielleicht bereits für ein Berufsbild entschieden. Wenn dieses Berufsbild zu einer Beamtenlaufbahn führen kann, sollte außerdem geprüft werden, ob ein Anbieter mit einer Dienstunfähigkeitsklausel für Beamte sinnvoll ist.

Fazit

Als Schüler kann eine Berufsunfähigkeitsversicherung oft einfacher als später und zudem zu günstigen Beiträgen abgeschlossen werden. Wenn ein guter Anbieter ausgewählt wurde, kann der Vertrag später zu den bisherigen Konditionen behalten werden, auch wenn der neue Beruf teurer wäre. Übt das Kind hingegen einen Beruf aus, der günstiger zu versichern gewesen wäre, ist eine Besserstellung bei guten Anbietern möglich. Und wenn es zu einer frühzeitigen Krankheit kommt, ist Dein Kind schon heute abgesichert. Der Abschluss einer Berufsunfähigkeitsversicherung für Schüler ist also meine klare Empfehlung.

Wenn du wissen möchtest, wie die optimale Berufsunfähigkeitsversicherung für dein Kind aussehen sollte, melde dich einfach bei uns!

")

")

Wir nutzen Newsletter2Go als Software für die Versendung unserer Newsletter. Im Rahmen dieser Anmeldung erklärst du dich einverstanden, dass deine eingegebenen Daten an die Sendinblue GmbH übermittelt werden. Bitte beachte die

Wir nutzen Newsletter2Go als Software für die Versendung unserer Newsletter. Im Rahmen dieser Anmeldung erklärst du dich einverstanden, dass deine eingegebenen Daten an die Sendinblue GmbH übermittelt werden. Bitte beachte die