„Alle Jahre wieder….“ – auch wenn das Jahresende in großen Schritten mit dem Weihnachtsfest auf uns zukommt ist hier vor allem das Thema Änderungen in der Kfz-Versicherung 2024 gemeint.

Jedes Jahr flattern die Rechnungen hierzu bei jedem ins Haus, die Radio und TV-Werbung dreht sich in großen Teilen um das Thema: Das Auto ist nun mal des Deutschen liebstes Kind.

Was beeinflusst denn die Beiträge zur Kfz-Versicherung 2024 und wie werden diese sich zum Jahreswechsel entwickeln?

Was ändert sich bei der Kfz-Versicherung 2024?

Es gibt viele Faktoren – auf einen Teil gehen wir hier ein:

-

Regionalklasse

Die Regionalklasse spiegelt die Schaden- und Unfallbilanz einer Region wider. Sie ist eines von zahlreichen Tarifmerkmalen, das die Versicherer zur Berechnung des Versicherungsbeitrages berücksichtigen.

ie Regionalklassen für die mehr als 400 deutschen Zulassungsbezirke werden einmal im Jahr vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) herausgegeben. Regionalklassen gibt es für die Kfz-Haftpflicht- sowie für die Voll- und Teilkasko-Versicherung. Sie spiegeln die Schadenbilanz der Regionen wider.

In der Kfz-Haftpflichtversicherung z.B. wird die Regionalklasse vom Fahrverhalten der Autofahrer des Zulassungsbezirks beeinflusst. Berücksichtigt wird die Anzahl der Schäden, die sie verursachen, bezogen auf die Anzahl der dort zugelassenen Fahrzeuge und die durchschnittliche Schadenhöhe. Unfallschwerpunkte können beispielsweise zu einem überdurchschnittlichen Schadenaufkommen führen. In der Kaskoversicherung werden außerdem die Diebstahlhäufigkeit, die Sturm- und Hagelschäden und die Anzahl der Wildunfälle angerechnet Auch wenn man selbst keinen Schaden hatte, hat dies Auswirkungen auf den Beitrag der eigenen Kfz-Versicherung 2024.

In der Regel orientieren sich alle Versicherer an der Einstufung der Regionalklasse – hier können Sie diese nachlesen.

-

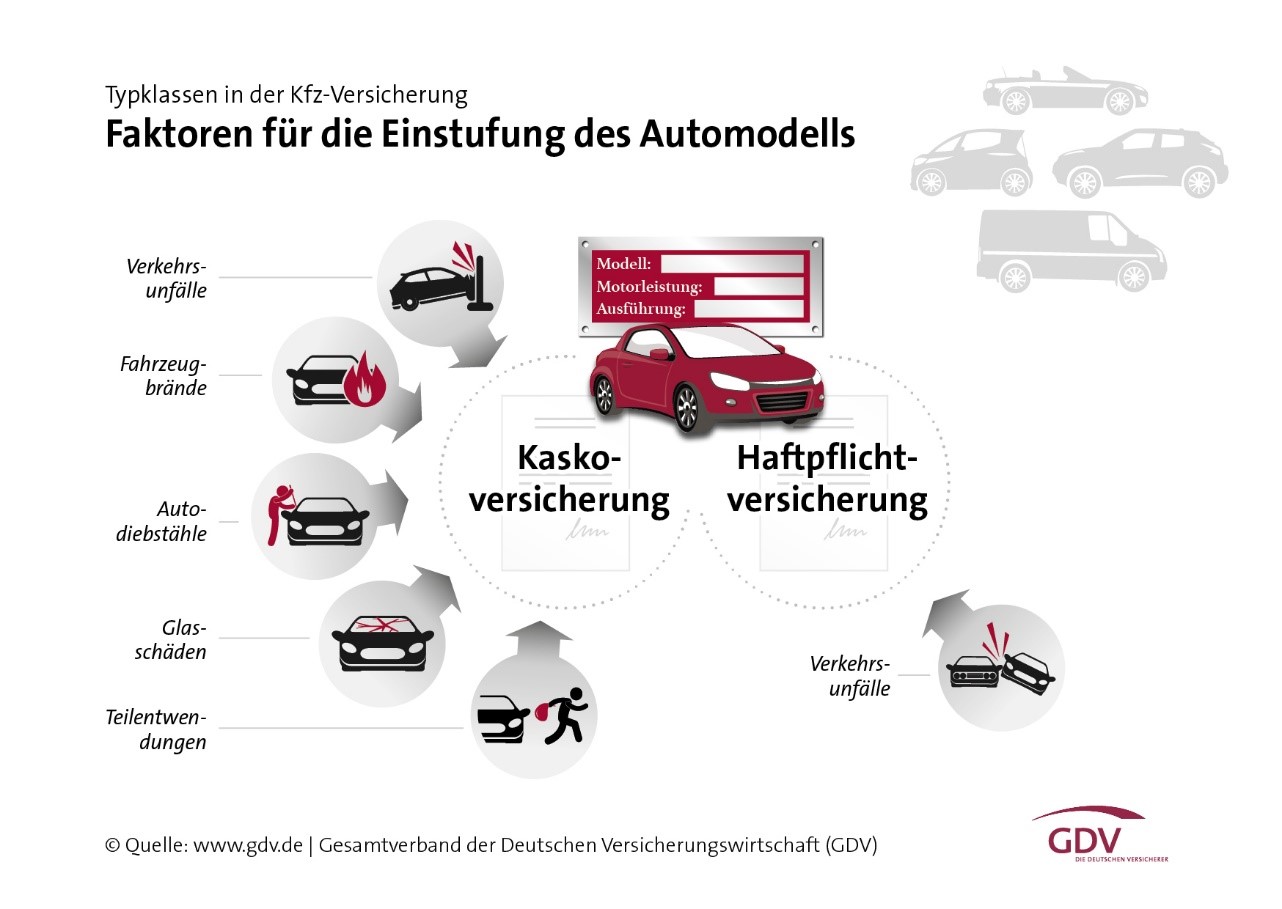

Typklasse

Die Kfz-Versicherer berücksichtigen die Typklassen, um die Versicherungsbeiträge für die Kfz-Haftpflicht- und Kaskoversicherung berechnen zu können. Die Typklassen spiegeln die Schaden- und Unfallbilanzen eines jeden in Deutschland zugelassenen Automodells wider. Zur Berechnung der Typklassen werden die Fahrzeugschäden und die dadurch verursachten Reparaturkosten der letzten drei Jahre betrachtet. Wurden mit einem Fahrzeugtyp vergleichsweise weniger Schäden gegenüber den Vorjahren gemeldet und entschädigt, wird das Modell in eine niedrigere Typklasse eingestuft. Umgekehrt funktioniert es genauso.

Für die Statistiken der Kfz-Haftpflichtversicherung sind die Versicherungsleistungen für geschädigte Dritte nach Verkehrsunfällen maßgeblich. In die Berechnungen der Vollkasko-Versicherung fließen die Versicherungsleistungen für Schäden am eigenen Auto nach selbstverschuldeten Unfällen und für Teilkasko-Schäden ein (u.a. Autodiebstähle, Glasschäden, Wildunfälle oder Schäden durch Naturereignisse). Für die Statistiken der Teilkasko-Versicherung werden nur Teilkasko-Schäden betrachtet.

Die Typklasseneinstufung ist für die Versicherungsunternehmen unverbindlich und kann ab sofort für Neuverträge und für bestehende Verträge zur Hauptfälligkeit angewendet werden – in der Regel ist dies der 1. Januar des folgenden Jahres.

Je niedriger die Einstufung in der Typklasse, desto günstiger wirkt sich dies auf den Versicherungsbeitrag aus.

Zum Jahreswechsel ändern sich für rund zwei Drittel aller Autofahrer die Typklassen gar nicht. Bei den Veränderungen sind große Sprünge auch die Ausnahme.

-

Tarifmerkmale

Einen großen Einfluss haben die Tarifmerkmale auf den Beitrag der Kfz-Versicherung 2024.

Entscheidend ist zum Beispiel der Fahrerkreis. Bei Fahrern unter 23 bzw. 25 und mittlerweile auch über 70 Jahren gibt es Beitragszuschläge. Hier gilt es den Fahrerkreis regelmäßig zu überprüfen um nicht unnötig zu viel zu zahlen bzw. auch diesen korrekt angegeben zu haben.

Auch die jährliche Fahrleistung ist sehr einflussreich auf den Beitrag. Hier bitte auch regelmäßig prüfen und ggf. anpassen. Spätestens im Schadensfall kommen hier zu niedrige Angaben heraus und der Ärger mit der Versicherung ist vorprogrammiert.

Was sind die Besonderheiten zum Jahreswechsel in diesem Jahr?

Für einen Großteil werden die Beiträge leider wieder steigen und in diesem Jahr bei den meisten Versicherern deutlich!

Was ist die Ursache für die Beitragserhöhungen?

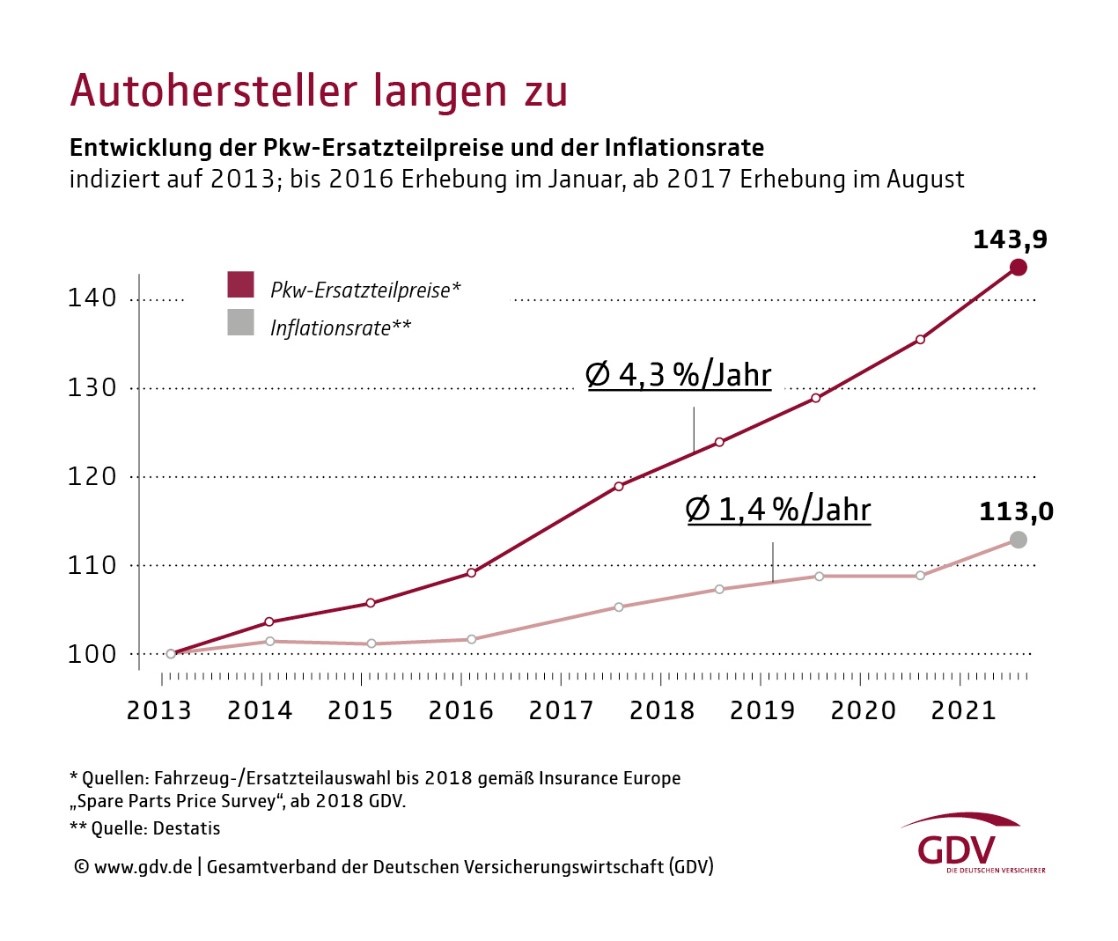

- Autoreparaturen in Deutschland sind seit 2017 deutlich teurer geworden. Kfz-Reparaturen verteuern sich stärker als die Inflation

- Stundensätze seit 2017 um 30 Prozent gestiegen

Bei den Versicherern führen die höheren Stundensätze zusammen mit den ebenfalls steigenden Ersatzteilpreisen nach Unfällen zu wachsenden Reparaturkosten. Laut Auswertung kostete 2022 ein Pkw-Sachschaden die Kfz-Haftpflichtversicherer im Durchschnitt rund 3700 Euro, das waren 8,4 Prozent mehr als im Vorjahr. 2017 hatte dieser Wert noch bei rund 2700 Euro gelegen.

Vor allem bei den Ersatzteilen macht sich auch die Inflation bemerkbar:

Reparaturkostenanstieg nach Schadenhergang im Vergleich 2022 zu 2021 (Voll- und Teilkasko):

- Überholen/Fahrstreifenwechsel 57 %

- Brandschaden 52 %

- Totalentwendung 49 %

- Aufsetzen des Fahrzeugs 43 %

- Kontrollverlust 30 %

Besonders deutlich zeige sich der Anstieg im Vergleich zu den früheren Jahren. Insgesamt haben sich die Reparaturkosten im Durchschnitt um mehr als 40 Prozent erhöht. Lag der durchschnittliche Aufwand je Schaden in der Vollkaskoversicherung im Jahr 2019 noch bei knapp 1.200 Euro, betrug er 2022 etwa 1.700 Euro (+42 %). In der Teilkasko zeigt sich ein ähnliches Bild mit knapp 700 Euro im Jahr 2019 zu etwa 1.000 Euro in 2022 (+43 %).

Diese Entwicklungen betreffen alle KFZ-Versicherer. Hier kochen alle mit Wasser.

Flattert die neue Rechnung ins Haus, heißt es Ruhe bewahren. Die Anpassungen sind nicht vermeidbar.

Wichtig ist es neben dem Beitrag vor allem auch auf die Leistungen auch zu achten.

Hier gibt es mittlerweile erhebliche Unterschiede zwischen den Tarifen. Ein Sparen an der falschen Stelle fällt einem dann schnell auf die Füße.

Ein Wechsel der Kfz-Versicherung ist häufig nicht notwendig. Bei Fragen stehen dir unsere Experten gern zur Verfügung.

")

")

")

")

")

")

")

Wir nutzen Newsletter2Go als Software für die Versendung unserer Newsletter. Im Rahmen dieser Anmeldung erklärst du dich einverstanden, dass deine eingegebenen Daten an die Sendinblue GmbH übermittelt werden. Bitte beachte die

Wir nutzen Newsletter2Go als Software für die Versendung unserer Newsletter. Im Rahmen dieser Anmeldung erklärst du dich einverstanden, dass deine eingegebenen Daten an die Sendinblue GmbH übermittelt werden. Bitte beachte die